坐拥150亿现金难兑10亿债券致跌停 异常信号需留意

时间:2019-01-16 08:15:39 来源:上海证券报

[导读]未按期兑付、未按时足额兑付本息……仅1月中旬以来,就已有3家A股公司公告相关债券违约事项。其中,有家公司的股价1月15日应声跌停,而当天上证指数还大涨了1 36%,两市A股跌停家数总共也才5家(未包括ST股)。为何偏偏是它?以后怎么提早发现“它们”,规避风险?咱就以15日跌停的公司(代号K公司)为例。

未按期兑付、未按时足额兑付本息……仅1月中旬以来,就已有3家A股公司公告相关债券违约事项。

其中,有家公司的股价1月15日应声跌停,而当天上证指数还大涨了1.36%,两市A股跌停家数总共也才5家(未包括ST股)。

为何偏偏是它?以后怎么提早发现“它们”,规避风险?

咱就以15日跌停的公司(代号K公司)为例。

K公司15日早间突发公告,由于公司流动资金紧张,应分别于当天及1月21日兑付的“2018年度第一期超短期融资券”“2018年度第二期超短期融资券”的本息兑付存在不确定性。

消息一出,K公司股价15日即以跌停开盘,盘中虽有挣扎,下午2时后还是封死跌停,至收盘,跌停板封单达11万手。

至15日晚间,K公司公告,因未能按照约定筹措足额偿付资金,发行总额10亿元的“2018年度第一期超短期融资券”已实质违约。

但按2018年三季报披露的数据,这家新材料行业龙头公司的账面货币资金达150亿元,为何如今连区区10亿元短融都还不上了?

其实早有端倪。

债券价格异常跳水

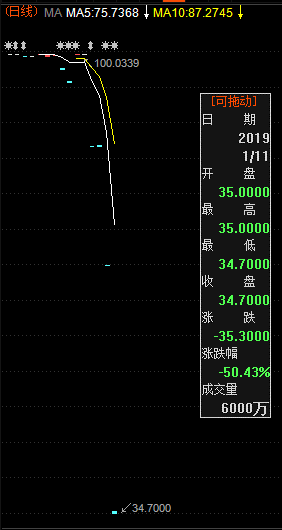

早在1月7日、11日,K公司“2018年度第一期超短期融资券”就已现异常。1月7日,该品种以70元单价成交4000万元,1月11日又以不到35元的均价成交6000万元。

而如果一切正常,其交易价格应在100元以上。

此外,部分评级机构对K公司的主体信用评级也从去年的AA+跌至BBB,本次违约后又进一步下调到CC。

临近兑付的债券价格异常跳水、主体评级的下调,都预示情况不妙。

货币资金与财务费用不匹配

违约消息一出,投资者最费解的就是K公司本应资金充裕,为何实际上却如此捉襟见肘?

小编也注意到,K公司去年三季报显示,账面货币资金有150亿元,占总资产比重高达四成,有种钱包鼓鼓的感觉。

但比较异常的是,K公司去年前三季度的财务费用竟有3亿多,其中利息费用约5.58亿元、利息收入是1.98亿元,两者相减,公司净支付逾3亿元利息。

一般来说,货币资金充裕的公司财务费用应为负数(即利息收入大于利息费用)。

以去年三季报数据统计,在货币资金占总资产比例超过50%的41家上市公司中,财务费用为正的仅有8家,也就是不到两成。而且,在112家货币资金占总资产比例超过40%的公司里,K公司的财务费用规模高居第二。

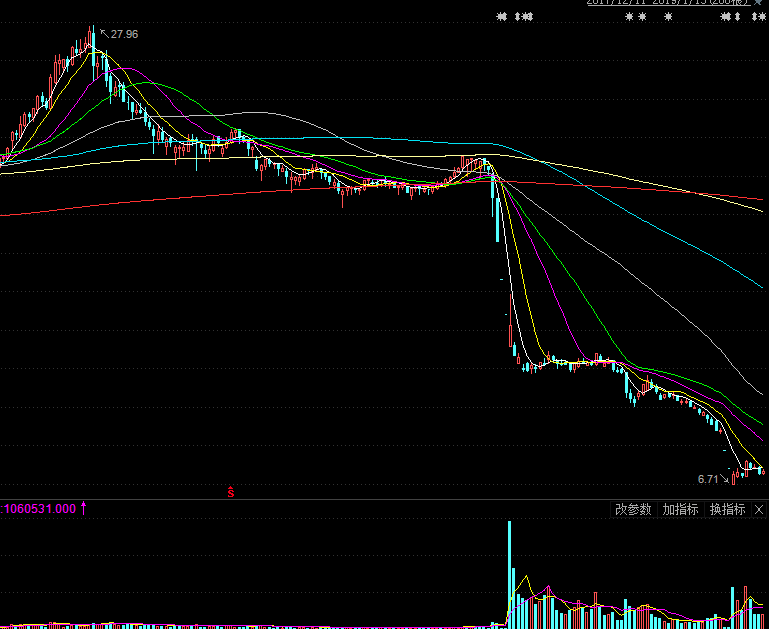

第一是谁?正是同样受到分析人士质疑的M公司,看看它的股价走势你就明白了:

至于这种现象背后的“大存大贷”模式是否就一定有问题,还要结合具体公司的业务模式,并与自身历史数据及同行业展开比较才能看得更清楚。

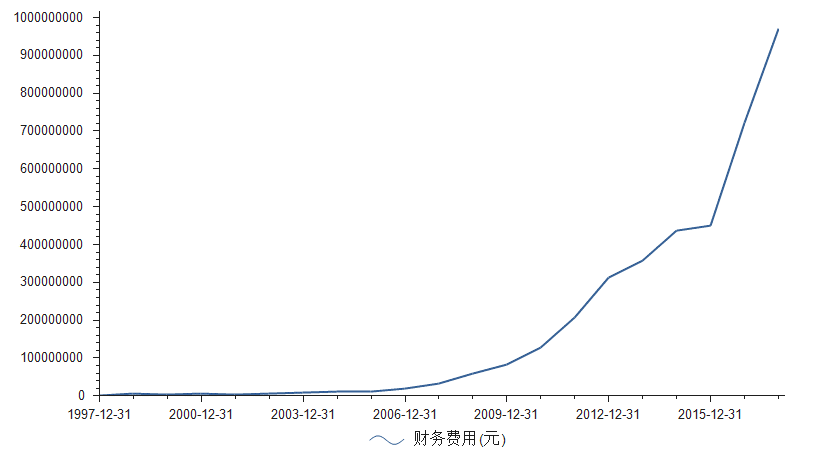

但至少,货币资金规模庞大,财务费用还一路飙升是很不正常的。看看M公司这些年的财务费用曲线(年报数据)吧:

经营性现金流异常

在上述财务费用排名中,第三名P公司和第四名X公司也很典型,且这两家公司还有一个问题,即去年前三季度的经营性净现金流为负。

货币资金占总资产比例高、需支付上亿元利息、经营性净现金流为负,当这些叠加在一起,会发生什么?

X公司股价跌去四分之三后,自2016底停牌至今,P公司股价已基本回到2015年中上市初的价格,且实控人正向外让渡股权呢。

再看K公司,其经营性净现金流虽保持为正,但在去年第一、第二季度同比也出现了异常,下滑剧烈,到三季度也都没有得到恢复。如以“经营活动现金流量净额/负债”作为偿债能力指标考量,则同比变化更为直观。

引援进度缓慢

消息面上,K公司也有值得关注之处。

去年11月初,公司曾公告称将获外援,以缓解大股东困境。即其所在地的城投集团及省内一家券商作为战略投资者,拟出资27亿元通过承接债权等方式帮助大股东K集团,并已签订框架协议。

不过,这一纾困计划此后未见落地。

上述券商近日回应称,此前因K集团面临股票质押等流动性危机,公司曾协助接洽探讨提供纾困方案的相关事宜,但所签署的仅为意向性协议。券商的主要工作是配合当地政府进行项目尽调,并协助制定纾困方案。但因K集团配合不到位,尽调无法顺利开展,所以前期纾困进度停滞。下一步该券商将根据当地政府布署,配合做好市场化专业化的工作,继续为地方金融稳定发展服务。

编辑:孙放

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com