这些公司太坑了,业绩“变脸”说变就变!

时间:2019-01-16 08:14:56 来源:上海证券报

[导读]手中的业绩预喜还未“焐热”,转眼间就化为“平地一声雷”。比起单刀直入的预减公告,上市公司先扬后抑的业绩“大变脸”,更是让人防不胜防。据小编统计,截至目前已有十余家公司业绩“由喜转悲”。业绩大反转的背后,商誉减值、行业下行成为两大“隐雷”。此外,非洲猪瘟、诉讼纠纷等“天灾”与“人祸”,也导致上市公司业绩不及预期。商誉“声声雷”方正电机方正电机15日发布业绩修正公告,将2018年业绩预告由原来的盈利6614

手中的业绩预喜还未“焐热”,转眼间就化为“平地一声雷”。比起单刀直入的预减公告,上市公司先扬后抑的业绩“大变脸”,更是让人防不胜防。

据小编统计,截至目前已有十余家公司业绩“由喜转悲”。业绩大反转的背后,商誉减值、行业下行成为两大“隐雷”。此外,非洲猪瘟、诉讼纠纷等“天灾”与“人祸”,也导致上市公司业绩不及预期。

商誉“声声雷”

方正电机

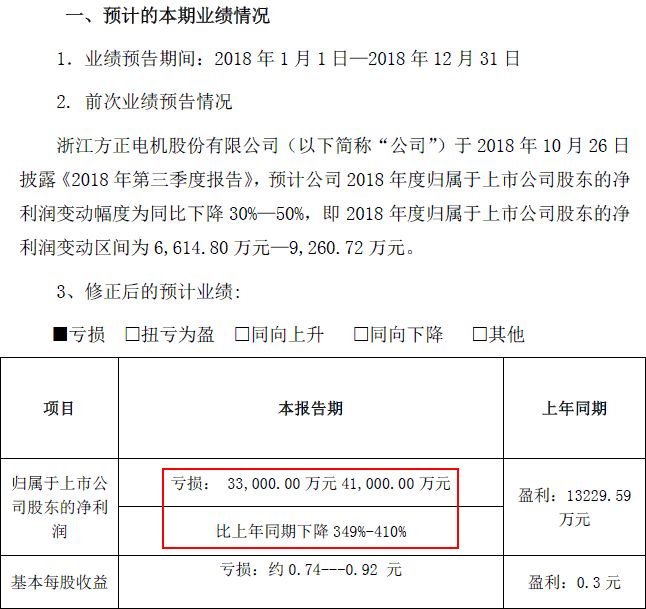

方正电机15日发布业绩修正公告,将2018年业绩预告由原来的盈利6614.8万元至9260.72万元,变更至亏损3.3亿元至4.1亿元。

短短两个多月,方正电机的业绩预期缘何发生巨变?

公告显示,计提巨额商誉减值准备成为“罪魁祸首”。

据披露,方正电机收购的上海海能、德沃仕两家子公司去年业绩下滑明显,经过对未来经营情况的分析预测,判断公司收购所形成的商誉存在减值风险,合计需计提约3.8亿元至4.6亿元的商誉减值准备。

回查公告,方正电机2015年以13.45亿元的交易总价收购上述两家子公司的100%股权,其中上海海能评估值增值率为467.81%,德沃仕评估值增值率为1199.90%。

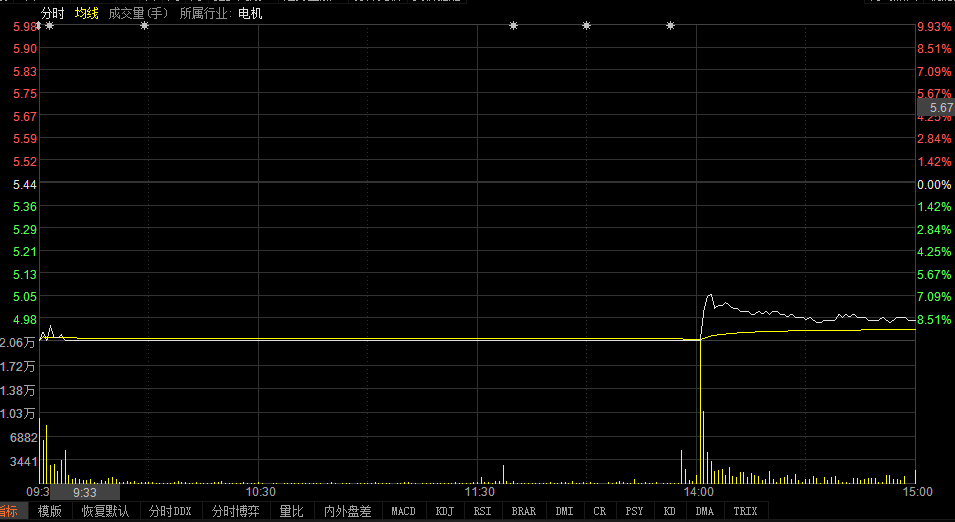

受此消息影响,15日,方正电机开盘后不久便封死跌停板,直至下午2点才打开跌停,最终收于4.97元/股。

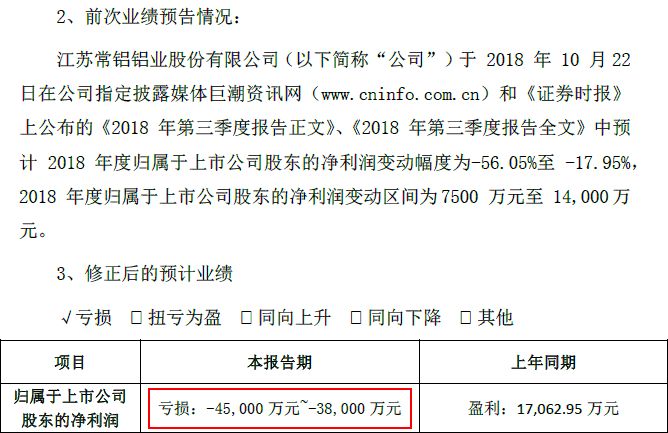

常铝股份

同样是商誉减值“作祟”,常铝股份去年底公告,将2018年的净利润变动区间由盈利7500万元至1.4亿元,下修至亏损3.8亿元至4.5亿元。

公司表示,根据子公司朗脉洁净的经营情况及未来行业情况,公司认为其存在商誉减值迹象。基于此,公司将2018年度归属于上市公司股东的净利润修正为比上年同期下降323%至365%。

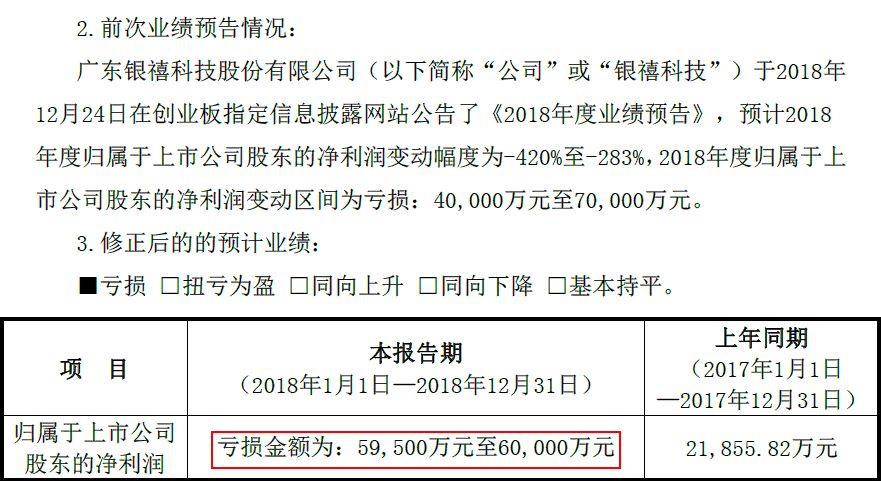

银禧科技

商誉之雷,此起彼伏。银禧科技也于去年12月发布业绩预告修正公告,预计2018年净利润亏损将扩大至5.95亿元-6亿元。

公告显示,由于公司此前并购兴科电子所形成的可供出售的金融资产及其他资产减值情况存在不确定性,加之其业绩补偿亦存在不确定性。基于谨慎原则及精确性考虑,公司将2018年度归属于上市公司股东的净利润修改为亏损5.95亿元至6亿元。

行业“黑天鹅”

大庆华科

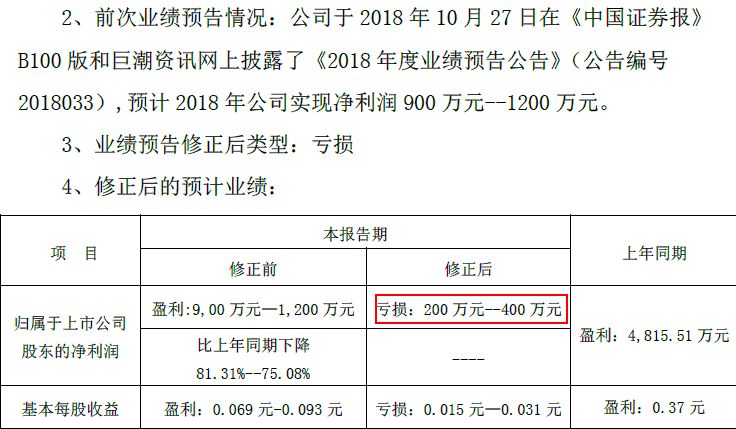

算来算去,算不准2018年四季度原油价格大幅下跌的大庆华科,只得将此前预计微利的业绩预告变更为亏损200万元至400万元。

公告显示,受原油价格下行影响,化工行业整体表现低迷,大庆华科2018年度的业绩未达预期水平。

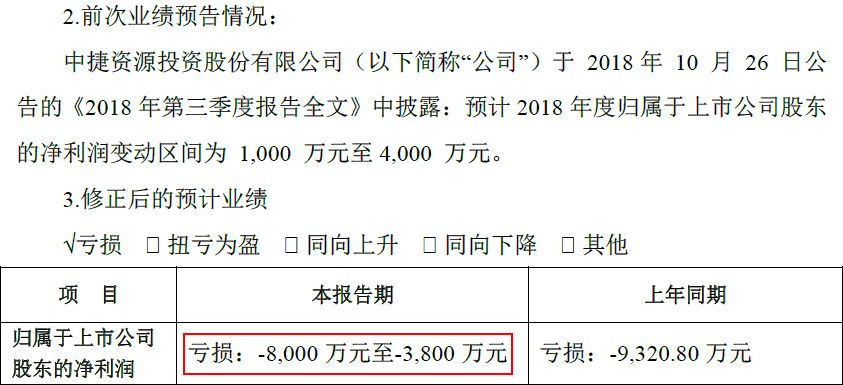

中捷资源

原以为将迎来漂亮“翻身仗”的中捷资源2018年12月29日公告,将公司2018年净利润变动区间由盈利1000万元至4000万元,下修为亏损3800万元至8000万元。

公司解释称,受国内外经济形势的影响,从2018年第四季度起,下游服装企业增长速度减缓,公司的工业缝纫机销量较预期下降,进而导致公司2018年度主营业务实现的净利润相应减少。

报喜鸟

服装行业的不景气,让报喜鸟也“报起了忧”。公司去年11月披露的公告显示,2018年公司预计盈利将缩减至5185.76万元至6482.2万元。

公司坦言,近期服装行业经营形势更为严峻,公司终端销售持续未达预期,增速下行压力很大。

“天灾”与“人祸”

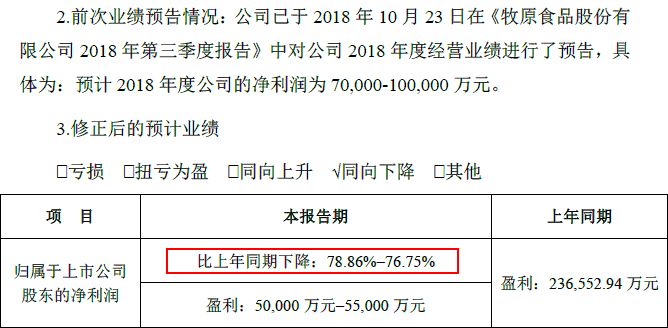

牧原股份

非洲猪瘟成为了牧原股份的“无妄之灾”。

该公司2018年三季报预计2018年全年将盈利7亿元至10亿元。而1月8日的最新公告中,这一数字大幅减至5亿元至5.5亿元。

对此,公司解释称,自2018年8月份起爆发非洲猪瘟疫情后,活猪跨省调运受到较大影响,产区与销区之间的差价异常扩大。而牧原股份的养猪产能分布,以长江以北的粮食主产区为主,这也正是生猪的主产区。受到上述因素的影响,公司2018年10月至12月公司的生猪销售平均价格低于原先预计的水平,导致2018年度净利润低于先前预计的区间下限。

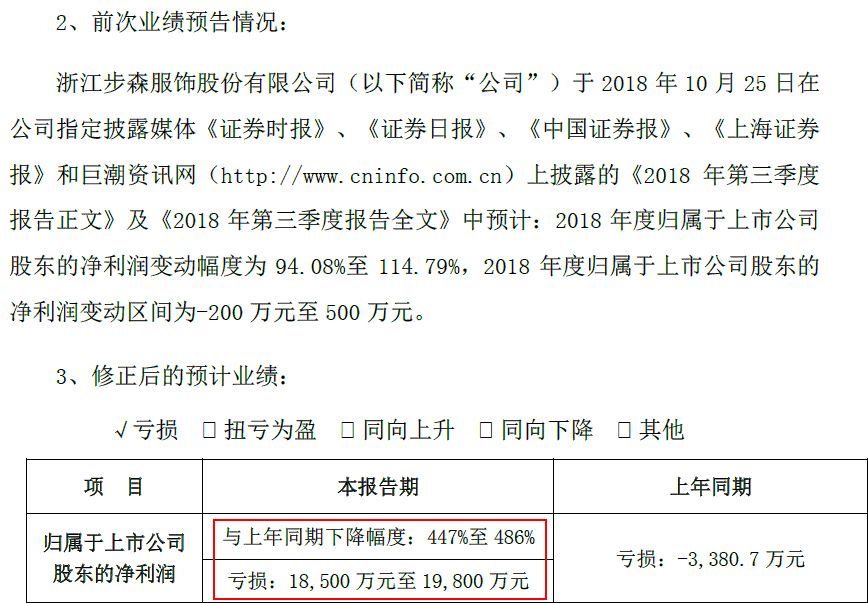

步森股份

步森股份则因深陷诉讼泥潭而下调了2018年全年业绩预期。该公司1月15日公告,2018年预计净利润下调至亏损1.85亿元至1.98亿元,同比下降447%至486%。

公司披露,步森股份正面临原告德清县中小企业金融服务中心、深圳市信融财富和自然人朱丹丹向司法机关提起的三起诉讼,所涉金额分别为1.38亿元、4874万元和4966万元。截至目前,上述诉讼事项尚在审理阶段。基于谨慎原则,公司对上述三起诉讼计提了相应的预计负债。此外,公司业绩不及预期,还受到宏观经济下行压力,及服装行业整体严峻形势等因素的影响。

下修业绩预告引发投资者用脚投票。步森股份15日股价下跌3.07%,收于9.78元/股。

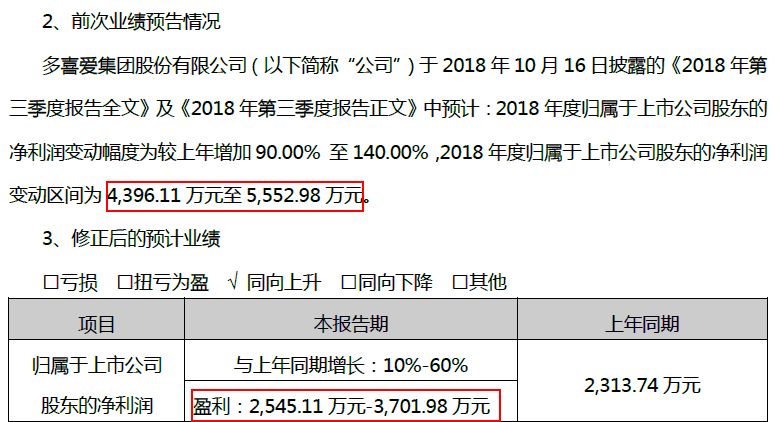

多喜爱

除受行业“黑天鹅”所累外,也有公司自身新业务拓展不够给力。

多喜爱1月15日公告,预计2018年盈利缩减为2545.11万元至3701.98万元。

详查可见,一方面多喜爱在互联网新业务的发展上并不稳定,2018年第四季度收益未达预期;另一方面,公司在家纺“双11”中的电商业务销售费用增长超出预期。基于此,公司大幅下修了盈利预期。

尽管上市公司说变就变的业绩预期令人猝不及防,但观察这些“变脸”案例我们仍能总结出一条大致的“避雷”道路。

高溢价并购形成的高商誉、不景气的行业概貌、缠身的诉讼以及不力的新业务拓展等特征,其实都在悄悄地提醒投资者:“请绕道!”

编辑:祝建华

声明:网上天津登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:9528213;1482795735 E-MAIL:1482795735@qq.com